财富商机

国君研究|印度研究合集

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!【主动配置】中日印三国跨期比较:人口、经济及资产——人口问题与资产配置系列研究之四报告日期:2023/09/15研究结论:印度相对年轻的人口和相对落后的发展阶段仅是其在未来获得快速发展的必要条件而非充分条件。目前中国作为全球制造大国的地位依然十分稳 .....

严正声明:原创文章,未经允许,不得转载。转载时务必注明作者及文章来源:今日新闻网-国君研究|印度研究合集,否则必举报并保留进一步追责的权利。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【主动配置】中日印三国跨期比较:人口、经济及资产——人口问题与资产配置系列研究之四

报告日期:2023/09/15

研究结论:印度相对年轻的人口和相对落后的发展阶段仅是其在未来获得快速发展的必要条件而非充分条件。目前中国作为全球制造大国的地位依然十分稳固。中国股市价值不应被国际资本过分低估,中国资产依旧具有非常高的配置价值。

中日印人口指标比较:对中日印人口增速、人口质量、少子化和老龄化、劳动年龄人口增速和结构、劳动参与率等相关指标进行比较,总体来看,三国人口周期相差20-30年,印度在人口质量和劳动参与率等方面与中国存在结构性差距,制约其人口红利的效果。

中日印经济指标比较:对中日印经济相关指标,包括经济体量、贸易额、产业结构、固定资本、研发支出等方面进行比较,总体看来,三国部分经济指标相差约20年左右,中国在经济体量、贸易额方面赶超日本,且在工业化进程、人均固定资本等方面较印度占据显著优势。

中日印资本市场指标比较:由人口和经济指标最终延伸至资本市场,对中日印资本市场的相关指标进行比较,其中部分差异亦可用人口因素解释。诸如无风险利率、股市市盈率与股市市值GDP占比等指标显示,中国股市在投资价值与风险方面具备相对优势。

风险提示:不同国家体制和文化的不可比性,国际政治格局存在不确定性,更低起点代表更大潜力的推理存在不确定性,第三方统计数据及预测数据错误,各国经济实际运行情况超预期,各国宏观环境存在差异,未来政策存在不确定性。

>>以上内容节选自国泰君安证券已经发布的研究报告:中日印三国跨期比较:人口、经济及资产——人口问题与资产配置系列研究之四,具体分析内容请详见完整版报告。

【主动配置】印度权益资产配置展望:预计仍有正收益——SENSEX30、NIFTY50与IN宏观友好度评分

报告日期:2023/12/07

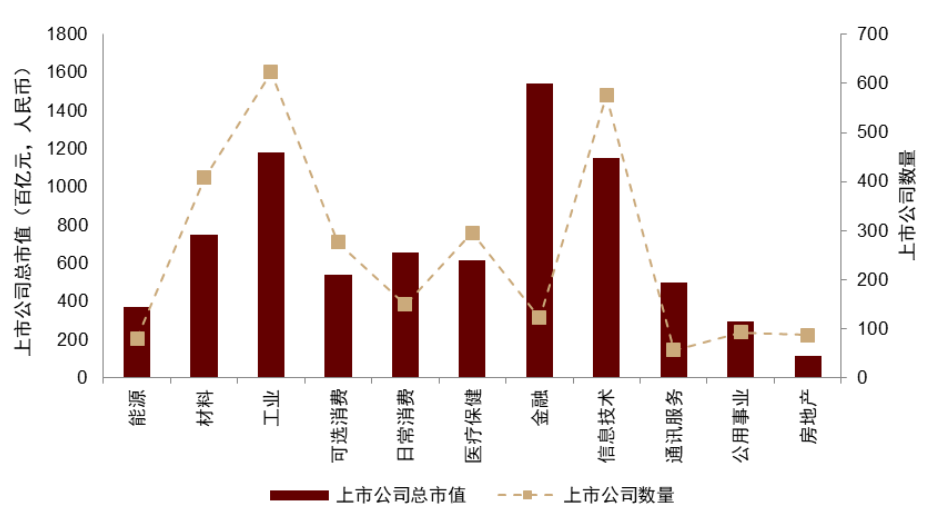

标的研究:印度权益资产主要特征可简单概括为“两高一低”。NIFTY50与SENSEX30是印度两大主要股指,其特点是静态估值相对高,夏普比高,与A股相关性低。行业分布方面,NIFTY50与SENSEX30均偏均衡,金融、信息技术和能源市值占比较高。涨跌归因方面,近年印度两大股指的上涨均主要由业绩而非估值驱动。

总结规律:构建IN宏观友好度评分,作为印股宏观基本要素的量化指标及中长期择时参考。将反映印股分子端的IN库存周期友好度评分和反映分母端的IN金融周期友好度评分合成为IN宏观友好度评分指标。2014年以来,IN宏观友好度评分指标与NIFTY50指数收益率的相关系数超过0.68,与SENSEX30指数收益率的相关系数超过0.66,正相关性均较为显著。

指标展望:基于宏观一致预期数据绘制基准情景下的IN宏观友好度评分指标延长线。当前的中性假设是IN宏观友好度评分指标将在2024年间围绕50窄幅震荡,主要由于领先性四个季度的IN金融周期友好度评分指标未来将有所下行,反映印度宏观流动性的缩紧将产生滞后影响;而滞后一个季度的IN库存周期友好度评分指标则有望稳中有升,反映其实体经济的稳定运行的预期。

结论与建议:预计2024年印度权益资产仍有望实现8%左右的正收益,对于全球资产组合而言具有一定配置价值。定量方面,假设2024年IN宏观友好度评分指标窄幅震荡,总体处于中高水平,则对应印度权益的累计涨幅小幅收敛,但仍将维持于正值。粗略估算2024年印度两大股指的全年预期收益率平均约为8%。该预期高于2022年实际涨幅,低于2023年的实际涨幅。定性方面,相对年轻的人口和较大的发展空间使得印度权益资产本身具有配置吸引力,加之印股与其他资产具有较弱的相关性,分散配置策略在中长期有望起到优化全球投资组合风险收益比的作用。

风险提示:宏观一致预期发生变化,非经济因素导致市场波动加剧,宏观因子公式发生变化。

>>以上内容节选自国泰君安证券已经发布的研究报告:印度权益资产配置展望:预计仍有正收益——SENSEX30、NIFTY50与IN宏观友好度评分,具体分析内容请详见完整版报告。

【主动配置】印度卢比兑美元汇率 2024 年或稳中有升——基于“INR 升值动力评分指标”

报告日期:2024/1/23

印度主要股指表观收益率亮眼,但卢比贬值降低海外投资者实际收益:卢比目前双向浮动,波动率较大。印度 SENSEX30 和 NIFTY50 已连续 8 年收涨,但 2018、2022 年美元计价收益为负。显然,对印度卢比汇率的研究对外国投资者有重要意义。

从解析印度国际收支平衡表切入。服务贸易和二次收入是印度经常账户外汇流入的主要途径,商品贸易差额波动对经常账户整体差额影响较大,外国直接投资是印度金融账户外汇流入的稳定途径。

通过宏观因子理解国际收支项目差额。印度进口压力是影响经常账户差额变化的重要原因;印美金融周期差异是导致外资流出并减持印度金融资产的重要原因;经常账户和金融账户下部分子项目与实体经济景气度相关,故印美库存周期差异可以解释经常账户与金融账户的部分差额变化。

构建 INR 升值动力评分指标,进行宏观基本面量化。将 IN 进口压力评分、IN-US 金融周期友好度评分与 IN-US 库存周期友好度评分合成得到 INR 升值动力评分。具体公式为:INR 升值动力评分= -0.5×(IN-US 金融周期友好度评分)+ 1.5×(IN-US 库存周期友好度评分)-2×IN 进口压力评分。2018 年至 2023 年 9 月,评分与滤波处理后的卢比兑美元币值涨跌幅的相关系数达到 0.70,而自 2021年以来,相关系数更是达到了 0.88,解释力较为稳定显著。

结论:卢比兑美元汇率未来一年或小幅升值,海外投资者汇兑损失风险短期较小。基于当前市场的一致预期,预计在中性情景下,由于印度库存周期友好度维持高位的同时美印利差重新走阔,加之印度进口压力的边际改善,INR 升值动力评分指标未来一年将震荡上行,意味着印度卢比兑美元汇率 2024 年将稳中有升。若该指标完全有效,则初步测算到 2024 年末美元兑卢比汇率将由目前的 83 左右升值 2.2%-10.3%,至 76-82。

风险因素:一致预期数据有偏,模型设计误差,超预期事件发生,印度政府超预期政策。

>>以上内容节选自国泰君安证券已经发布的研究报告:印度卢比兑美元汇率2024年或稳中有升——基于“INR升值动力评分指标”,具体分析内容请详见完整版报告。

【主动配置】起底印度财阀经济,剖析其对印股的影响——全球资产配置研究之印度系列第三篇

报告日期:2024/1/20

何为财阀:财阀是家族式企业集团发展到一定程度的产物。印度财阀由家族控制并在多个行业内拥有显著的影响力,如塔塔家族、贝拉家族、安巴尼家族和阿达尼家族。

四大家族:塔塔家族以棉花、纺织起家,历经六代,产业包括:钢铁、基建、化工、消费和科技等领域。贝拉家族以纺织和纱线贸易起家,历经六代,产业以基建、纺织为主。安巴尼家族历经两代,家族主要以信实工业为产业支柱,经营范围涵盖零售、数字服务、多媒体娱乐、石油天然气、石油化工精炼等领域。阿达尼家族仅有一代,拥有印度最大私营港口蒙德拉港。与日韩财阀相比,印度财阀企业内部结构更加紧密,管理模式上以家族为中心,旗下企业在印度国内市场中比较有竞争力,专注于低端制造并依靠特许经营权垄断市场。

财阀经济与印股繁荣:印度经济在过去十年得以维持中高速增长,首先要归功于与人口红利伴生的强劲内需,其次也离不开印度财阀与莫迪政府的相互成就。尽管财阀经济长期可能会拉大印度贫富差距,但目前在经济“蛋糕”做大的环境下,负面影响被有意无意地淡化了。得益于财阀旗下上市公司在主要指数中的高权重,财阀利润持续增长客观上助力印度股市上涨,而这些上市公司提供的大额分红也受到了投资者追捧。

风险提示:印度上市公司及宏观数据不准确或统计口径不恰当的风险;海外投资风险中直接投资大于间接投资;印度政府权力更迭所带来的政商关系波动;财阀经济副作用长期将逐步显现。

>>以上内容节选自国泰君安证券已经发布的研究报告:起底印度财阀经济,剖析其对印股的影响——全球资产配置研究之印度系列第三篇,具体分析内容请详见完整版报告。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 海量资讯、精准解读,尽在本站财经APP

海量资讯、精准解读,尽在本站财经APP 版权声明:

本文仅代表作者观点,不代表本站立场,以上所展示的信息来源于网络,内容的真实性、准确性和合法性由发布者负责,如有侵权及时联系本网站。

分享到微信朋友圈

打开微信。点击 “ 发现 ” ,

使用 “ 扫一扫 ” 即可将网页分享至朋友圈。

扫一扫 添加在线客服

-

作家 :峰碧海涵 阅读:79

-

作家 :每日财经 阅读:82

-

IPO舆情 | 健康160持续亏损毛利率欠佳:被告居多,...

作家 :青史一卷 阅读:19

-

作家 :笙歌响起 阅读:66

-

1

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主....阅读:98

- 阅读:97 2

- 阅读:93 3

- 阅读:91 4

- 阅读:88 5

- 阅读:86 6

- 阅读:80 7

- 阅读:79 8

- 阅读:79 9

- 阅读:78 10