理财

【季度专题】供应偏强支撑,四季度丁二烯重心继续上行

关键字:意外上涨丁二烯偏强导语:四季度国内丁二烯市场偏高位震荡,价格重心较三季度继续走高。受供应端偏强支撑,10-11月份丁二烯市场价格震荡上行。由于下游产品价格跟涨幅度有限,12月份丁二烯市场高价有所回落。但是月内受供应端意外收紧支撑,下半月价格再次调涨。一季度来看,随着远洋货源补充陆续减少,供应端对价格支撑或仍偏强 .....

严正声明:原创文章,未经允许,不得转载。转载时务必注明作者及文章来源:今日新闻网-【季度专题】供应偏强支撑,四季度丁二烯重心继续上行,否则必举报并保留进一步追责的权利。

关键字:意外 上涨 丁二烯 偏强

导语:四季度国内丁二烯市场偏高位震荡,价格重心较三季度继续走高。受供应端偏强支撑,10-11月份丁二烯市场价格震荡上行。由于下游产品价格跟涨幅度有限,12月份丁二烯市场高价有所回落。但是月内受供应端意外收紧支撑,下半月价格再次调涨。一季度来看,随着远洋货源补充陆续减少,供应端对价格支撑或仍偏强。

价格先涨后跌,四季度重心走高

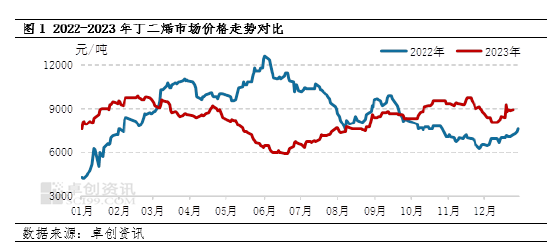

四季度国内丁二烯市场价格先涨后跌,整体重心较三季度继续上行。据卓创资讯监测,四季度丁二烯江浙市场均价在8953元/吨,环比涨17.6%,同比涨26.2%。季度内市场价格运行区间在7950-9800元/吨,高点出现在11月23日,低点出现在12月15日。影响价格偏强震荡的主要原因有:1、国内供应量持续处于偏低水平,装置意外停车事件频发,对行情提振明显。2、国外丁二烯供应量减少导致价格偏高,进口减少出口增加,对季度内市场走势亦存在一定支撑。12月上半月丁二烯市场价格下行,主要是由于下游行业成本压力明显下,部分下游厂家出现不同程度减产及停车,需求对价格存在一定拖累。但是下半月由于国内有丁二烯装置计划外停车,市场价格止跌上行。

进口货源补充有限,对国内市场亦存支撑

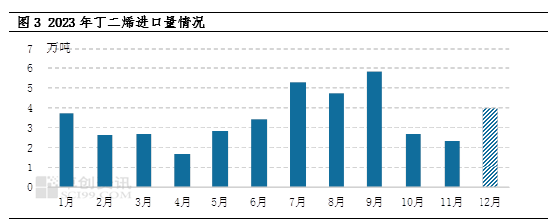

四季度国内丁二烯进口量预计在9万吨附近,较三季度减少43%,对国内市场补充明显减少。9月中旬开始,由于国外裂解装置负荷及远洋货源到港时间推迟等影响,外盘价格涨势明显,较国内人民币价格并无明显优势。随后马油丁二烯装置再次意外停车,导致市场近洋货源可售量亦有所减少,供应端对美金价格支撑亦偏强,市场可售量相对有限。整体来看,四季度丁二烯进口货源对国内市场无明显补充,港口库存持续处于相对低位。叠加国内供应不多,供应端对四季度价格存在较强支撑。

下游被动跟进,对价格有拖累,但幅度有限

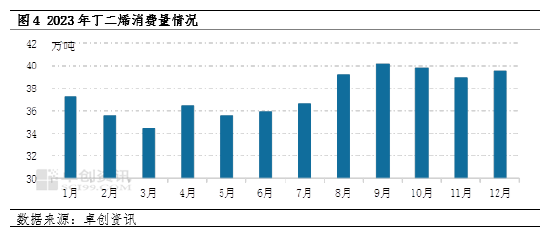

四季度来看,国内丁二烯消费量在118万吨附近,较三季度增加1.7%,刚需对价格存在一定支撑。但是就具体情况来看,尤其是11月份,随着下游行业成本压力逐渐增加,部分下游厂家陆续停产降负等,对价格有一定反向拖拽。尤其是民营顺丁、SBS及ABS工厂,从11月份开始负荷下滑相对明显,丁二烯市场高价成交乏力下,价格有一定回调趋势。

2024年一季度供应端或仍存支撑,价格趋势或仍偏强

就丁二烯价格季节性波动特点来看,一季度丁二烯价格上涨概率略大,尤其是1-2月份,受春节前下游备货等因素影响,价格多数维持上行趋势。就2024年市场来看,市场维持偏强整理概率亦偏大。

供应端来看,未来三个月国内仍有部分丁二烯装置存在检修计划,且部分目前停车装置重启时间尚未确定,一季度内亦暂无丁二烯新装置投产,国产货源供应量或难有明显提升。进口方面来看,近期远洋货源因运输成本及周期问题商谈有限,近洋货源数量亦不多,且由于韩国及中国台湾部分下游仍存一定现货采买需求,价格处于高位,国内下游多数观望为主,对高价货源采买积极性不高,进口货源亦或难对国内市场存在补充。

需求端来看,随着远洋货源补充减少,1-2月份国内将有部分丁二烯资源出口,对国内市场亦将存在一定支撑。国内需求来看,2月份由于春节假期影响,下游负荷或有下滑,但是3月份节后随着下游开工陆续恢复,部分厂家亦或存一定采买需求,对价格亦或存在一定支撑。

整体来看,基本面对一季度行情或仍存支撑,市场整体或维持偏强震荡为主。

、精准解读,尽在本站财经APP版权声明:

本文仅代表作者观点,不代表本站立场,以上所展示的信息来源于网络,内容的真实性、准确性和合法性由发布者负责,如有侵权及时联系本网站。

分享到微信朋友圈

打开微信。点击 “ 发现 ” ,

使用 “ 扫一扫 ” 即可将网页分享至朋友圈。

扫一扫 添加在线客服

-

作家 :云朵有点甜 阅读:60

-

作家 :俏丽多姿 阅读:17

-

作家 :财经风暴 阅读:70

-

作家 :观察之声 阅读:37

-

1

关键字:意外上涨丁二烯偏强导语:四季度国内丁二烯市场偏高位....阅读:99

- 阅读:90 2

- 阅读:87 3

- 阅读:86 4

- 阅读:86 5

- 阅读:85 6

- 阅读:84 7

- 阅读:79 8

- 阅读:78 9

- 阅读:75 10