理财

美联储:“用嘴降息”到降息的距离

美联储:“用嘴降息”到降息的距离川阅全球宏观具体来看,本次会议主要有以下三点值得关注:一、转向中性,但是降息并不急迫。声明中删除“额外紧缩”的说法,转为对利率考虑使用“任何调整”,暗示政策向正常化转向,但暗示不会3月降息。二、“通胀、通胀还是通胀”。本次会议虽然承认了“通胀持续缓解”,但考虑到住房外的核心通胀尚未 .....

严正声明:原创文章,未经允许,不得转载。转载时务必注明作者及文章来源:今日新闻网-美联储:“用嘴降息”到降息的距离,否则必举报并保留进一步追责的权利。

美联储:“用嘴降息”到降息的距离

川阅全球宏观

具体来看,本次会议主要有以下三点值得关注:

一、转向中性,但是降息并不急迫。声明中删除“额外紧缩”的说法,转为对利率考虑使用“任何调整”,暗示政策向正常化转向,但暗示不会3月降息。

二、“通胀、通胀还是通胀”。本次会议虽然承认了“通胀持续缓解”,但考虑到住房外的核心通胀尚未提供更多放缓证据,至少需要看到薪资通胀拉动更多下行,才能让美联储“有信心”地认为通胀会稳定地回落至2%。

三、金融风险目前尚不构成提前降息的理由。近期金融条件的大幅宽松缓解了美联储对宏观经济影响的担心,这体现在会议中完全删除对金融及信贷的看法。除此之外,会议上不再提及“美国银行保持稳健和韧性”的说法,暗示去年一系列地区性银行倒闭事件构成的风险已经缓解。

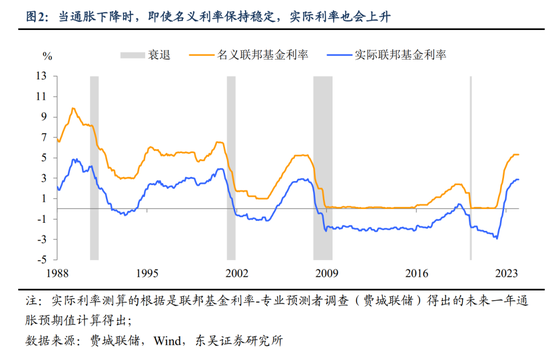

由此来看,美联储从“用嘴降息”到降息仍有距离,降息的急迫性并不高。今年降息的关键在于通胀:一个是现实通胀水平,另一个则是对通胀的预期水平。而其背后反映出的实则是对实际利率的控制。那么距离降息还有多远?我们认为有如下三个条件需要同时被满足:

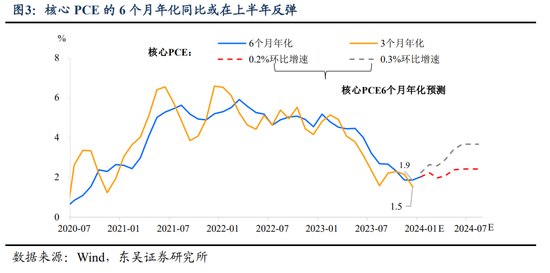

核心PCE降至2%。从过去1年内来看,核心PCE环比6个月移动平均维持在0.2%-0.3%良性放缓的趋势上。通过美联储近期更关注的3个月和6个月核心PCE的变化,根据我们的测算,上半年美国6个月年化核心通胀的很可能小幅反弹,转而在下半年才能回落至美联储合意的水平上。鉴于此,我们认为核心通胀的放缓还需要更多时间才能交出让美联储满意的“成绩单”。

除了基准情形下需要核心通胀的良性放缓之外,薪资和通胀预期也是能否顺畅地打开降息大门的关键:

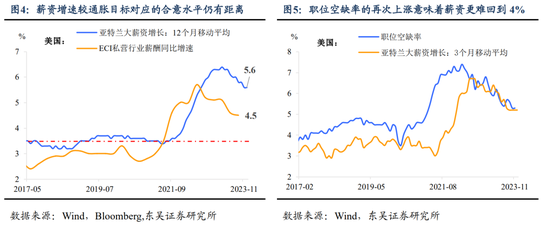

薪资增速回落至3.5%。鲍威尔去年10月曾公开表示,3.5% 的薪资增速于2%的通胀目标相符合的。目前来看,就业市场供需失衡的矛盾确实有所缓解,不过衡量劳动力紧张程度的指标仍然处于历史较高水平,新增非农就业人数也持续高增,工资增速回至合意水平难度较大。因此除非员工工资水平大幅走低,否则美联储首次降息的时间将从二季度往后延长。

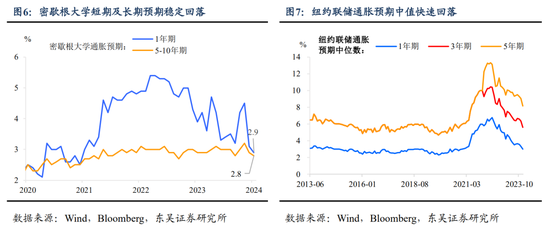

长期通胀预期被稳定的锚定。这一预期能否被很好的稳定是判断通胀回落是暂时性还是持续性的重要证据。从当前来看,无论是密歇根调查,还是纽约联储对于未来通胀预期的中位数,都在稳步下降。如果未来这一预期持续低于3%,稳步向2%的水平靠拢,这将有助于“安抚”美联储对长期通胀预期失控的担忧,从而顺利的打开对降息的讨论。

由此可见在美联储降息的条件中,只有通胀预期稳定这一条件被满足。美国经济在上半年衰退概率低、核心通胀回落较为缓慢的情况下,达到在2024年3月就条件的概率极低。不过考虑到3月往往发生“意外”,美联储“防风险”需求可能让委员会不得不采取宽松举措。即便是不降息,降低缩表速度也意味着在逐步给通往降息的道路上清扫障碍。

风险提示:全球通胀超预期上行,美国经济提前进入显著衰退,巴以冲突局势失控,美国银行危机再起金融风险暴露。

、精准解读,尽在本站财经APP版权声明:

本文仅代表作者观点,不代表本站立场,以上所展示的信息来源于网络,内容的真实性、准确性和合法性由发布者负责,如有侵权及时联系本网站。

分享到微信朋友圈

打开微信。点击 “ 发现 ” ,

使用 “ 扫一扫 ” 即可将网页分享至朋友圈。

扫一扫 添加在线客服

-

生意社:2023年氟化铝随原料起舞 2024年氟化铝开...

作家 :运筹帷幄 阅读:99

-

作家 :国色天香 阅读:28

-

生意社:本周山东尿素价格上涨0.94%(1.1-1.7)...

作家 :羁客 阅读:47

-

作家 :旅知一二 阅读:46

-

1

生意社01月31日讯据生意社商品行情分析系统显示,1月份动力煤....阅读:95

- 阅读:95 2

- 阅读:94 3

- 阅读:94 4

- 阅读:93 5

- 阅读:93 6

- 阅读:93 7

- 阅读:92 8

- 阅读:89 9

- 阅读:87 10